对于大多数保险(人寿保险、健康保险、家庭保险),虽然您买了它,但您希望永远不会用到它。

货物保险也是如此。但是,全球托运人经常忽视一些保险细节,认为已经完全投保。而事实上,他们并没有。这会给您的公司带来了巨大风险,特别是在运输高价值货物时。

以下是关于货物保险的7个最常见的误解。

1. “事故极少发生,所以为货物投保也并非必要。”

2020年,全球范围内的自然灾害和人为灾难造成的保险业损失达到830亿美元,是保险业成本第五高的一年(来源:瑞士再保险研究院)。2020年,自然灾害造成了760亿美元的全球保险损失,比2019年增加了40%。在其2020年年度货物盗窃报告中,Sensitech指出,美国的货物盗窃比2019年增加了23%。

如果不是亲身经历,您不会想到自己会遭遇这种事件。而当事件发生时,如果没有充分投保,事件的损失会切实损害到您的业务。2020年,在加利福尼亚,一货车价值84.6万美元的鞋类货品被盗。几年前,在肯塔基州,盗贼偷走了一拖车的电子产品,价值100万美元。

房主们明白,像火灾这样的灾难性事故很少发生,但他们依然选择投保,因为没有保险,他们根本无法承受这种经济损失。全球托运人必须把货物保险视为像家庭保险一样重要。

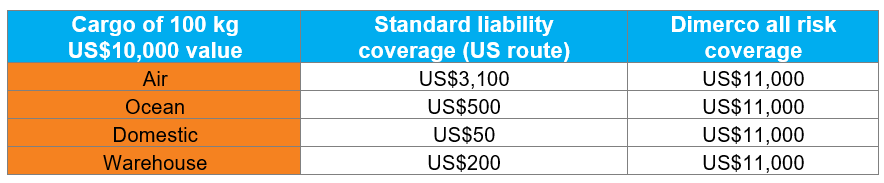

2. “我的货物在承运人的保险范围内。”

承运人应承担责任,但其责任仅限于证明因其过失而导致损失的情况。即使如此,承运人的责任也是有限的。您能得到的赔偿仅仅相当于产品价值的一小部分。

-

- 根据美国海上货物运输法(COGSA)的规定,承运人对海运货物的赔偿仅限于500美元/包裹或习惯运费单位(CFU)。如果CFU是一个托盘,而每个托盘包含价值10,000美元的产品,则您只能得到货物价值的5%。

- 承运人对空运货物的承保范围限于每公斤(实际重量)22个特别提款权(SDR)。

- 承运人对国内卡车运输的承保范围限于每批货物或每项交易50美元。

- 特别提款权(SDR)是国际货币基金组织创建的一种国际储备资产,用于补充其成员国的官方储备。1个特别提款权等于1.41美元(截至2021年8月18日),因此空运保险金额约为31美元/公斤(实际重量)。

要避免这种保险覆盖面不足的情况,最佳选择是在预订全球货物时投保一切险。货物一切险是承保范围最广、最全面的一种险别。它为货物在运输过程中的全部价值提供保险,从提货到最终交付(通常为货物价值的110%)。

下图列出了承运人责任保险和一切险货物保单的区别。与因标准责任险下保险不足而造成的产品价值损失相比,按分批装运计算的实际保险费用额度是相当小的。

标准货物保险与一切险货物保险的责任范围

3. “我公司的综合保险单对我的货物进行了承保。”

您的综合保险与一切险货物保险所提供的保险有可能是一致的。但这种情况的可能性不大,特别是当涉及到国际运输时。许多综合保险都存在一定的缺陷。一定要仔细评估这种综合保险,并将其与您在特定货物保险中的权益进行比较。

4. “当我以CIF条款购买时,我不必担心保险问题;这是卖方的责任。”

CIF的字面意思是成本、保险和运费,指卖方承担到买方港口的海运和保险费用的国际贸易术语。因此,卖方必须提供保险。但卖方只有义务提供最低限度的保险,许多风险可能无法覆盖。例如,卖方可能只针对航路运输投保,而不为门到门运输投保。

依靠卖方为您的货物投保还存在另一个问题,任何索赔必须通过卖方进行,无法在您的控制之中。您必须向海外保险代理人提出索赔和协调索赔,而该代理人在美国可能没有自己的代表。由于时差和可能存在的语言障碍,这增加了索赔的管理时间和阻碍。

为此,可能的解决方案是,在合同中强制要求卖方购买一切险货物保险,并将您列为“共同被保险人”。如果卖方拒绝该方案,而您面临风险,那就将保险责任转移到自己名下。

5. “只有货物丢失或损坏时,我才需要保险。”

这句话似乎很有道理,但不完全准确。有一项被称为“共同海损”的海上制度,它允许船只放弃某些货物,以拯救生命、船只或其他货物,由所有其他托运人按比例分担损失的运费。根据共同海损原则,在全额支付(以现金或现金等价物支付)共同海损保险之前,船舶运营商不会放行您的货物。如果您购买一切险货物保险,则共同海损保险也包含在内,该保险将提供放行货物所需的担保。

在某些情况下,即使没有货物损失,也可以申报共同海损。例如,2021年3月,Ever Given号船舶在苏伊士运河被困,导致数十亿美元的货物被延误,未投保货物的共同海损担保为货物价值的25%。

6. “如果我的产品因包装损坏而被拒收,我可以得到保险理赔。”

事实并非如此。货物保险只承保货物的损坏,通常不会覆盖损坏的包装。如果零售商仅仅因为包装损坏而拒收您的产品,则货物保险不会为您提供保护。

因此,确保时间和资金投入,以妥善包装国际货物,防止损坏是非常重要的。我们在关于电子产品全球物流管理的电子书中提到了包装和装运准备。

7. “直接管理保险是一项复杂而耗时的工作。我们没有资源来处理这项工作。”

事实上,如果您聘请提供保险的货运代理,您可以很轻松地为您的货物投保。许多大型的、有信誉的货运代理,如中菲行,均提供一切险货物保险,并能处理许多细节。他们通过一套标准的文件来完成投保,所以对您来说相当快捷。更重要的是,合适的货代公司还可以快捷地完成理赔。您只需提供关于损失或损害的某些信息,货运代理即可着手处理。他们负责与保险公司进行所有沟通,并代表您解决索赔问题。

是时候考虑一切险货物保险了吗?

面对计算机系统瘫痪、建筑物损坏和雇员提出工伤赔偿要求等事件时,企业一般都能很好地管理风险。但是,当涉及到保护运输中的产品时,仍然存在很多困惑,因此也面临很大的风险。货物价值越高,风险越大。

无论是人为灾难还是自然灾害,导致货物损坏的事件在不断增加。货物受到灾害的影响并非不可能,只是时间问题。要充分管理货物损失风险,唯一可靠的方法就是购买一切险货物保险,其赔偿不是基于重量、件数或一些承运人定义的限额,而是基于投保产品的价值。

如需讨论投保方案,保护您的货物,请联系中菲行国际航运专家。