凭借强劲的经济成长、优越的地理位置,以及各国政府积极推动的投资优惠,东南亚已成为全球制造商与投资者的热门选择。各国提供税收优惠方案、进口关税豁免与特殊投资特区,积极吸引外资。对于计画拓展业务的企业而言,掌握并善用这些政策将是成功的关键。

东南亚的发展

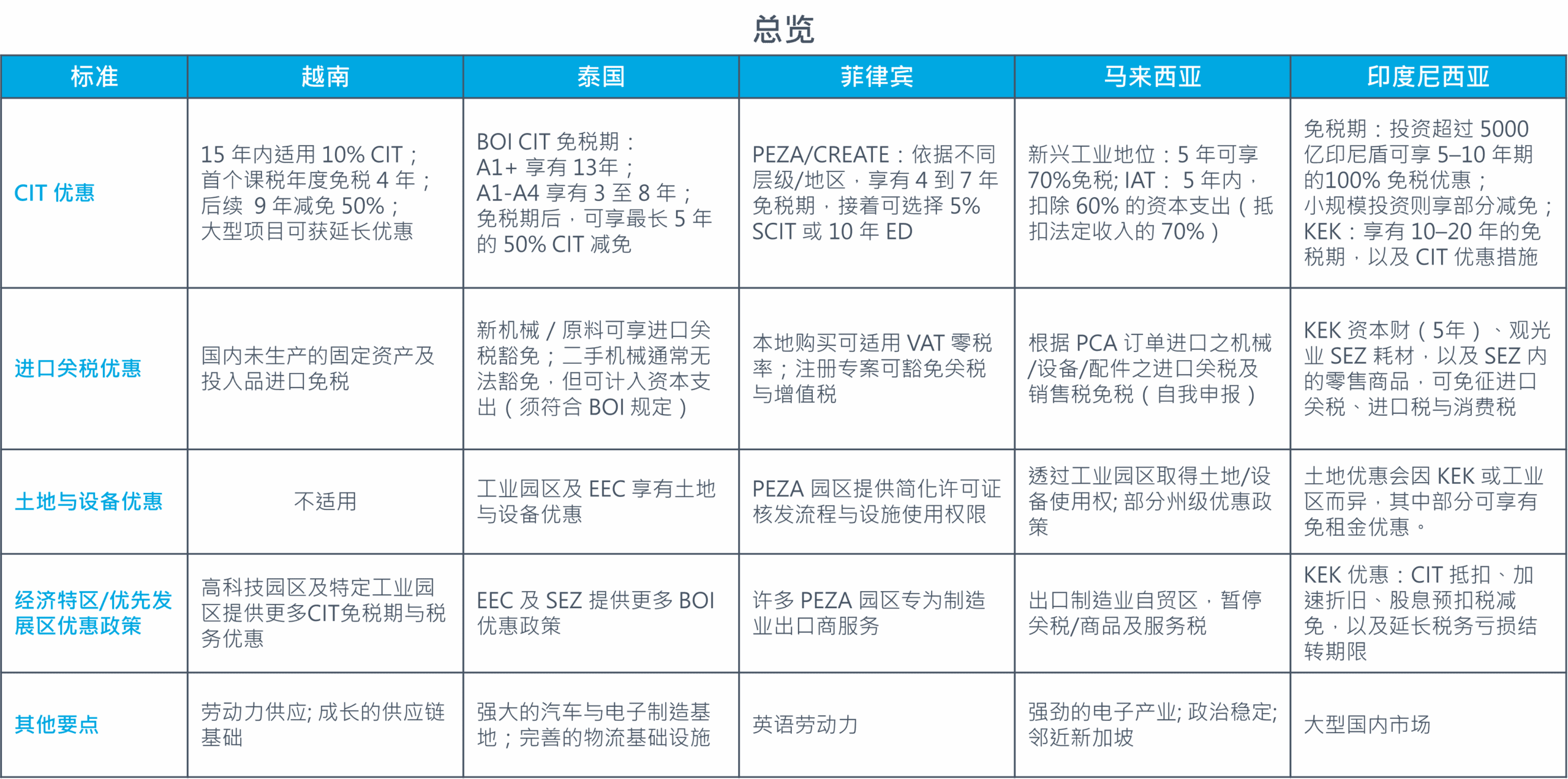

对于计划进入东南亚市场的企业而言,了解税收优惠政策至关重要。这不仅有助于因应复杂的法规,更能让企业充分运用各项优惠措施,同时避免高昂的合规风险。可靠的物流服务供应商应能提供专业知识,协助企业解读不断变化的贸易法规,确保在合规的同时,也能掌握政策带来的优势。接下来,我们将深入探讨东南亚主要新兴国家的部分税收优惠政策。

越南

凭借年轻的劳动力及政府积极推动的投资优惠,越南已快速成为东南亚重要的制造枢纽。这些优惠措施包括针对重点产业与经济相对落后地区的税收减免及进口关税豁免。企业可评估自身资格,并将投资计划与越南的产业优先发展方向相结合,以争取相关政策优惠。

企业所得税(CIT)优惠

为鼓励在战略性产业与地区的投资,越南提供具有吸引力的企业所得税优惠税率及免税政策,大幅降低合格企业的税负。

- 15 年优惠税率 10%,自企业首次有收入年度起计算。

- 前 4 年全面免税,自企业首次产生应税所得年度起计算。

- 随后 9 年减半50% 征收(实际税率约 5%)。

这些优惠主要适用于高科技领域,例如资讯科技、新材料技术、自动化等。同时,大型制造投资专案若投资金额达 6 兆越盾,且在第 4 年的年度营收达 10 兆越盾以上,或雇用超过 3,000 名员工;或投资 12 兆越盾,并采用特定先进技术。

进口关税减免

越南亦通过进口关税减免措施,协助企业降低生产与研发所需物资的前期投资成本。企业在以下情况下可获得进口关税豁免:

- 合格投资专案的固定资产

- 出口加工合约

- 用于软件开发或科学研究且无法于国内取得之原料

自 2019 年以来,中菲行已在越南协助超过五家企业,将这些公司的制造业务从苏州与深圳迁移至河内与胡志明市,并提供涵盖进口需求、报关流程及物流管理的一站式专业服务。团队成功处理了二手机械、设备与生产线的进口,并透过缜密的税则规划,协助企业争取关税及增值税的豁免,最大化节省成本。

泰国

泰国正积极推动“泰国4.0”愿景,致力于将国家转型为以价值驱动、创新为导向的经济体。为实现这一目标,泰国投资委员会(BOI)推出了一系列税收优惠政策,以吸引外资并鼓励企业在泰国设立生产基地。妥善运用这些税收优惠,有助于企业正确归类项目,并最大化争取 BOI 提供的激励措施。

企业所得税(CIT)优惠

CIT 优惠能够有效减轻企业税负,并改善外资与本地投资者的整体运营环境。BOI 批准的项目会根据活动类别(A1+、A1–A4)进行分组,免税年限取决于产业类型及其重要性。免税期自企业开始产生营收之日起计算:

- A1+ 类(高度优先推广活动项目):最长可享受 13 年 CIT 免税,且无投资金额上限。

- A1 与 A2 类:最长可享受 8 年 CIT 免税,且无投资金额上限。

- A3 与 A4 类:分别最长可享受 5 年与 3 年 CIT 免税,免税额度以不超过投资总额为上限(不含土地与流动资金)。

在免税期结束后,符合条件的项目可额外享受最长 5 年的 50% CIT 减免。此延长优惠取决于项目的活动类别或地理位置,例如东部经济走廊(EEC)或 BOI 指定工业区的投资。

特殊地理区域与产业强化措施

这些区域可获得更多优惠,特别是在 CIT 免税方面,以鼓励企业在经济较不发达或具有战略地位的区域设立或扩展业务。主要涵盖的区域包括:东部经济走廊(EEC)、边境附近的经济特区(SEZs)、科技园区以及工业园区。在这些区域设立运营据点的优势包括:

延长免税期:CIT 免税期可达 13–15 年,高于一般标准期限。

延长免税期:CIT 免税期可达 13–15 年,高于一般标准期限。- 免税期后税率优惠:免税期结束后,可享 50% CIT 减免,最长 5 年。

- 进口关税减免:对机械设备及原料提供优惠关税待遇。

- 完善基础设施:改善物流、运输与公共设施等支持。

- 流程简化:加快运营许可与报关流程,减少延误。

- 创新支持:科学与技术园区的项目可享额外激励措施。

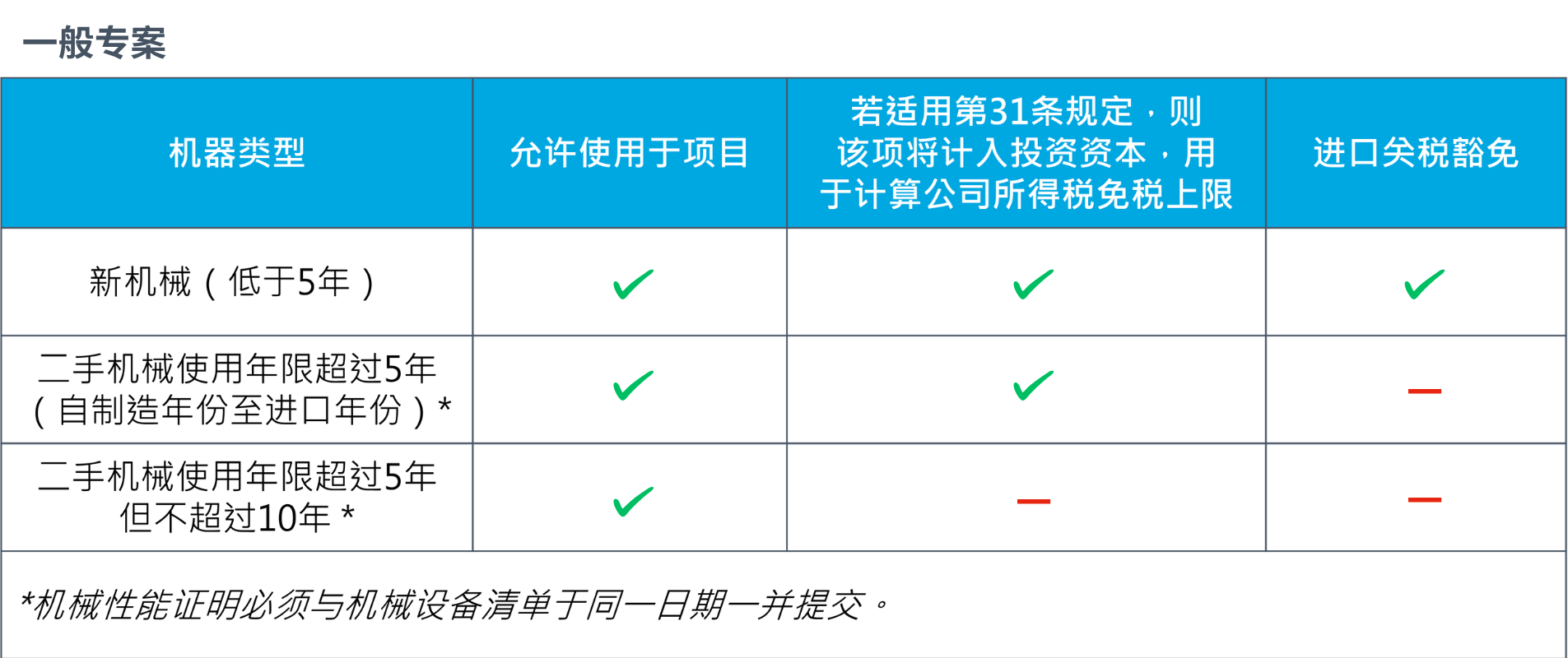

机械进口优惠

新机械通常可免征进口关税,且可计入 CIT 投资资本。然而,二手机械虽无法享受进口关税豁免,但只要机械设备制造年份不超过 10 年,仍可计入 CIT 投资资本。

中菲行已协助众多制造商完成工厂搬迁,服务涵盖整体作业流程,包括 HS 代码分类、准备 BOI 文件、协调海关事务及安排出货时间等。例如,一家为比亚迪(BYD)提供汽车零部件的供应商委托中菲行泰国专业团队,将其工厂从厦门迁移至泰国。该项目旨在强化供应链灵活性并降低运营成本。中菲行泰国团队全程指导 BOI 申请流程、处理二手机械的进口文件,并协调船舶安排,确保项目如期完成。

菲律宾

根据《1995 年经济特区法》(RA 7916),菲律宾经济区管理局(PEZA)可对注册项目或活动提供投资额 10 亿披索(约 1,700 万美元)及以下的激励措施。这些优惠包括免税期(Income Tax Holidays)、特别企业所得税(special corporate income tax,SCIT)或增强扣除额(enhanced CIT deductions,ED)。

企业所得税免税期(Income Tax Holidays)

出口企业可依据地点及产业优先顺序,享有 4 至 7 年的所得税免税。所得税假期结束后,出口企业可选择适用 5% 特别企业所得税(SCIT)或增强扣除额(ED),为期 10 年。以下为激励措施适用的分级说明:

- 第一层级(TIER I):具高度创造就业潜力、解决市场失灵、透过创新与升级创造价值、支持产业发展关键产业,并具有良好比较优势的活动。

- 第二层级(TIER II):生产本地无法取得但对工业成长至关重要的基本物资、零件、组件及中间服务等活动,包括进口替代操作,如原油精炼。

- 第三层级(TIER III):活动涵盖研发活动需带来高附加价值成果、提升生产力与效率、推动科学与医疗突破,并创造高薪工作;产生于菲律宾境内注册或授权的新知识与智慧财产权;由注册企业拥有或共同拥有的专利、工业设计、著作权及实用新型之商业化应用;高技术含量制造活动,及对经济结构转型至关重要、需大幅追赶的活动。

| 产业 | 第一层级 | 第二层级 | 第三层级 |

|---|---|---|---|

| 国家首都行政区(NCR) | 4年免税 + 10年SCIT或ED | 5年免税 + 10年SCIT或ED | 6年免税 + 10年SCIT或ED |

| 大都会区或毗邻首都圈地区 | 5年免税 + 10年SCIT或ED | 6年免税 + 10年SCIT或ED | 7年免税 + 10年SCIT或ED |

| 其他地区 | 6年免税 + 10年SCIT或ED | 7年免税 + 10年SCIT或ED | 7年免税 + 10年SCIT或ED |

进口关税与增值税(VAT)豁免

企业可享有资本设备、原料、备品及零部件的免税及免关税进口。同时,在注册项目或出口企业的有效期间内,企业对进口货物可享增值税豁免,对本地购买的直接且专门用于该项目的货物与服务,则可适用增值税零税率(VAT zero-rating)。

马来西亚

马来西亚通过马来西亚投资发展局(MIDA)主导的多项计划,提供直接与间接的税收优惠。一个值得信赖的货运代理能协助制造商识别最合适的优惠方案,并取得相关批准。

企业所得税(CIT)优惠

制造业可适用两大主要优惠方案:新兴工业地位(Pioneer Status, PS)与投资税赋减免(Investment Tax Allowance, ITA)。

- 新兴工业地位(Pioneer Status, PS):合格企业可享有 70% 法定所得税额免税,为期 5 年,仅需就剩余 30% 缴税。免税期自“生产日”起算(定义为生产量达产能 30% 的当日,或开具第一张发票之日)。

- 投资税赋减免(Investment Tax Allowance, ITA):企业可在 5 年内,将 60% 的合格资本支出从法定所得中扣除。该抵扣额可抵减最多 70% 的法定所得,未使用的抵扣额可无限期结转。

进口关税与销售税减免

在马来西亚主要关税区(Principal Customs Area, PCA,涵盖所有非自由贸易区的地区)运营的制造商,可就机械、设备及配件申请进口关税及/或销售税豁免。这些优惠依据《2017 年关税(豁免)法令》及《2018 年销售税(免税纳税人)法令》实施,并可通过自我申报程序取得。

一家 IT 基础设备制造商计划将生产线从新加坡迁往马来西亚,这是一个为期 48 周的复杂项目,需要精细协调设备搬迁与报关合规流程。中菲行提供全程支持,从设备转运到进口关税豁免申请均妥善管理,不仅降低成本,更优化整体流程。最终项目在 36 周内完成,比原计划提前 12 周,大幅节省了时间与资金成本。

印度尼西亚

企业所得税免税期(Income Tax Holidays)

根据修订后的 2024 年第 69 号主席令,印尼为重点产业投资提供具吸引力的税务减免措施。投资额介于 1,000 亿至 5000 亿印尼盾的专案,可享有五年期 50% 的公司所得税减免;投资额达 5000 亿印尼盾或以上者,则可获得最长二十年的 100% 免税优惠。在主要优惠期结束后,大型投资(高于 5000 亿印尼盾)可再享两年期 50% 的减免,而较小规模的投资则可享有 25% 的减免。

| 投资金额 | 免税期 | 关税减免 |

|---|---|---|

| 1亿至5,000亿印尼盾(约600至3,000万美元) | 5 年 | 50% |

| 5,000亿至1兆印尼盾(约3,000万至6,000万美元) | 5 年 | 100% |

| 1兆至5兆印尼盾(约6,000万至3亿美元) | 7 年 | 100% |

| 5兆至15兆印尼盾(约3亿至9亿美元) | 10 年 | 100% |

| 15兆至30兆印尼盾(约9亿至16亿美元) | 15 年 | 100% |

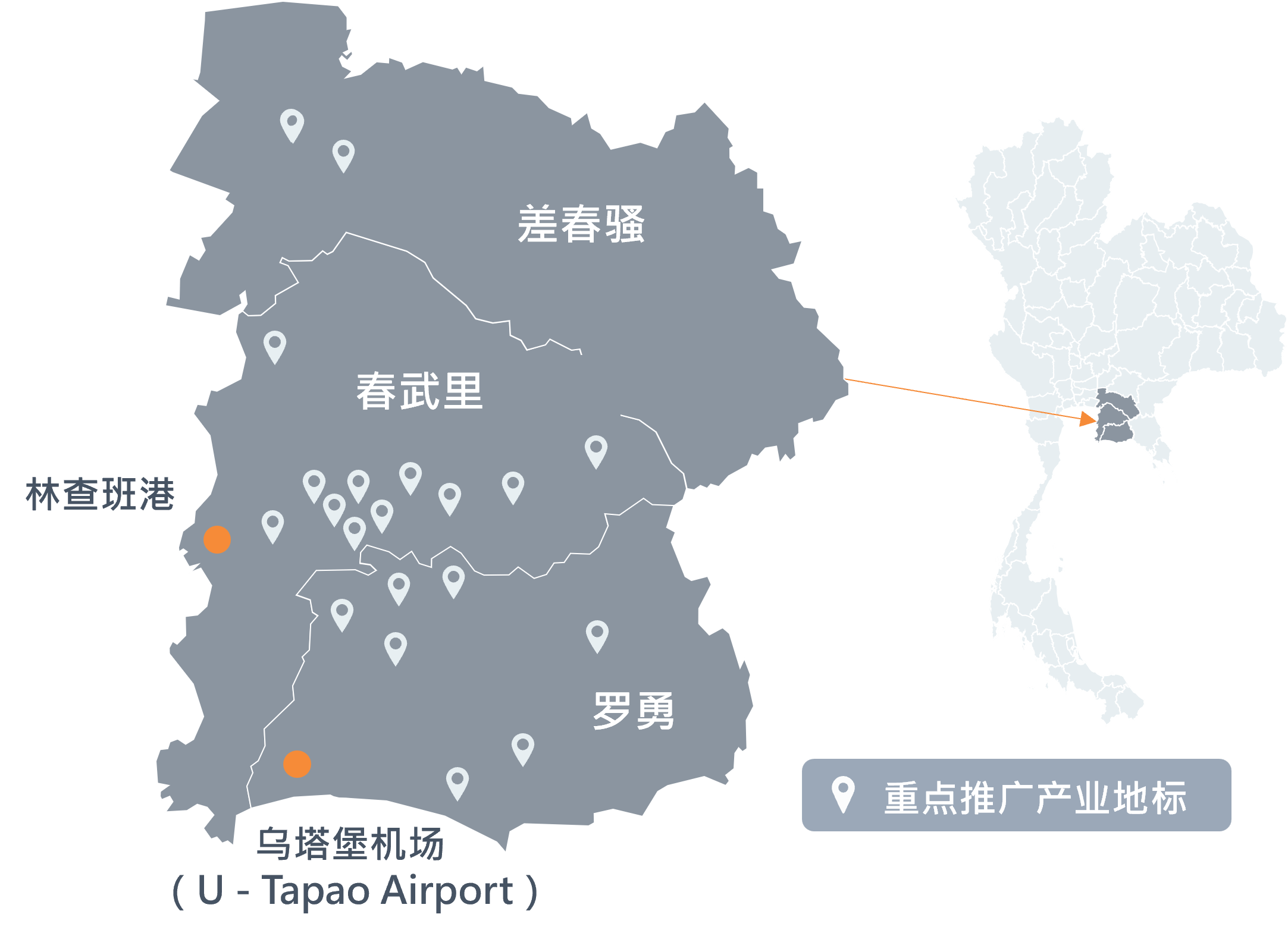

经济特区

印尼的经济特区(Kawasan Ekonomi Khusus, KEKs)是政府为促进经济发展而设立的指定区域,通过提供各种投资优惠来吸引企业进驻。这些经济特区分布于全国战略性据点,旨在推动工业发展、吸引外资与本地投资,并创造就业机会。每个 KEK 都针对特定产业量身打造,例如制造业、物流业、观光业及再生能源产业。

根据投资规模,企业可享有 10–20 年的免税期。若投资额超过 1,000 亿印尼盾(约 700 万美元),则可享有更具吸引力的优惠,包括:

- 固定资产投资总额的 30% 净所得减免,适用六年

- 有形及无形资产最高可享 100% 加速折旧

- 扣缴税额减免至仅 10%,或按相关税收协定规定的较低税率

- 延长税务亏损结转期限至最长 10 年

这些优惠措施旨在提升投资回报率、降低运营成本,并强化在 KEK 经济特区内企业的长期竞争力。以下为 KEK 经济特区的分布地图:

进口免税优惠

用于经济特区(SEZs)建设或开发的资本货物(五年期)、旅游经济特区内服务业使用的消耗性原料,以及计划在旅游经济特区内商店或购物中心销售的商品,均可完全免征进口关税、进口税及消费税。

自由贸易协定下的优惠待遇

降低进口关税最有效的方式之一,是通过自由贸易协定(Free Trade Agreements,FTAs)。许多亚太地区国家参与了 FTA,使进口货物在提交正确文件(如原产地证明书 CO)时,可享受降低甚至零关税的优惠。每个 FTA 都有专属的表格需提交给海关当局,例如:

- Form E 适用于中国–东盟自由贸易区(ACFTA)

- Form D 适用于东盟自由贸易区(AFTA)

然而,要享有优惠税率,正确的原产地(Country of Origin, COO)是关键。COO 并不总是与最终出货地相同。例如,一家消费品品牌从中国进口不锈钢平底锅及锅盖至越南,并在越南加装塑料把手后出口成套炊具。该公司将 COO 标注为越南,但国际贸易法院最终裁定,由于产品的基本特征并未改变,COO 仍应为中国。在判定原产地等问题时,不要轻易做出假设,请务必咨询合格的贸易合规专家。想深入了解东盟的原产地证明(Certificate of Origin),请参考此处。

善用税收优惠政策

东南亚各国多样化的税收优惠政策,展现出该地区吸引外资与强化在全球供应链中角色的决心。虽然这些优惠能带来可观的成本效益,但同时也伴随复杂的规范与严格的合规要求。企业若能善用贸易合规咨询服务,确保符合优惠资格、降低风险并简化报关流程,将能在市场上取得竞争优势。在中菲行经验丰富的物流伙伴引导下,企业能够更有信心地拓展东南亚市场,并充分享受优惠政策带来的价值。想善用东南亚的税收优惠政策吗?立即与中菲行展开讨论。