针对中国制造或营运的船舶,美国自2025年10月14日起将实施新的港口使用费。此项政策已引发全球货运业者的强烈反应,其中包含调整船舶部署、甚至是更换船籍国旗等行动,而其连锁效应才刚开始。对于托运人而言,其影响不仅于费用的增加。

为了深入探讨该政策对于该产业的影响,全球航运专家暨Vespucci Maritime的执行长Lars Jensen在Freight Buyers’Club播客中与我们分享了他的观点。除了新闻焦点,该集数更深入探讨了跨太平洋航线放缓的现象、新兴成长市场的动向,以及亚欧贸易的未来展望。

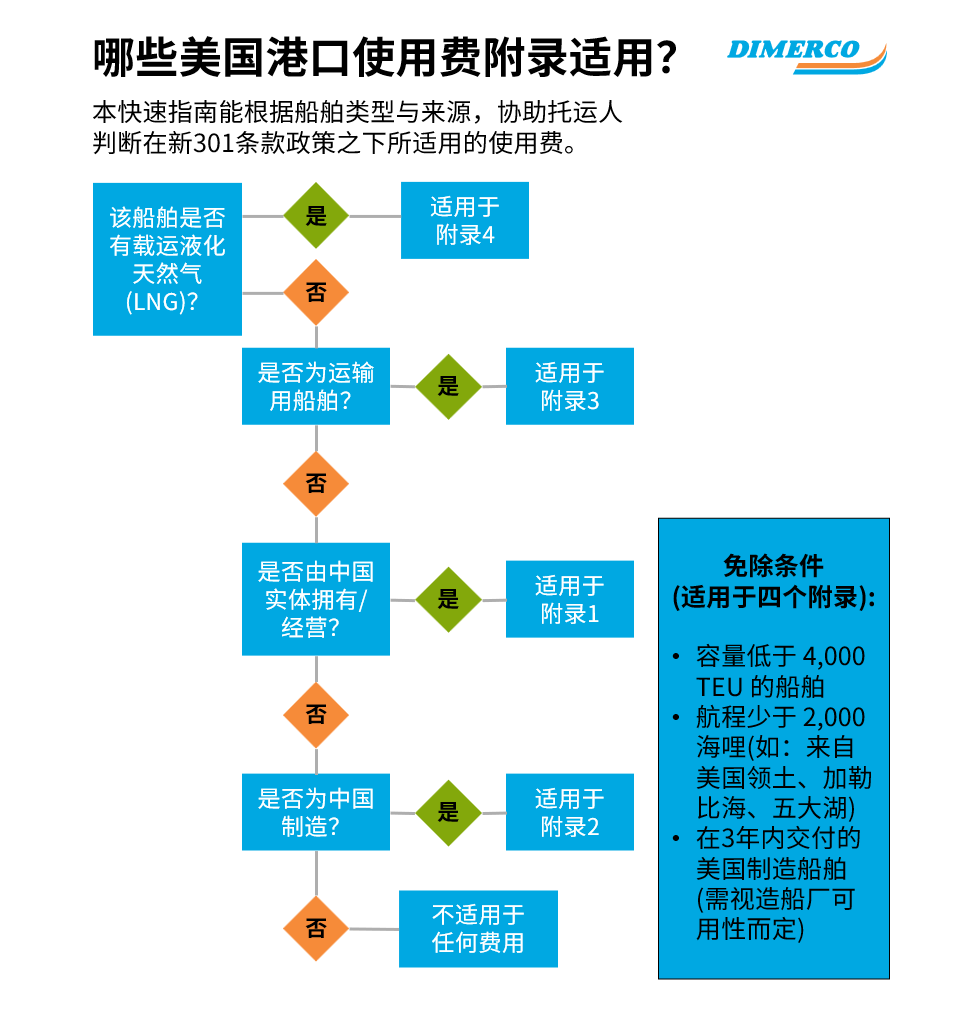

美国港口费用将重塑货运公司策略

自10月14日起,凡是停靠美国港口的中国制造、拥有或经营船舶,将被征收新港口使用费。货运公司已以将中国船舶调往其他航线,以及以非中国籍船舶作为替代方案作出响应。

部分货运公司采取较为大胆的相应措施,以Seaspan为例,其将约100艘船舶由香港转移至新加坡,以规避新港口使用费。虽然马士基(Maersk)和HMM等主要货运业者表示不会加收附加费,但部分规模较小的中国利基货运业者已完全退出部分特定航线服务。

最大的不确定因素将取决于中远海运(COSCO)和东方海外(OOCL)等中国货运巨擘决定如何应对该政策。初步迹象显示,他们可能会先维持营运,而市场观察者同时也正在密切关注该动向。中国已表示可能会针对美国的新港口使用费政策采取报复性措施,市场不确定性也因此加剧。

对于托运人而言,短期之内的竞争压力将阻止成本大幅上涨,但长期下来,可能会带来市场份额分布改变的影响。

旺季疲软进而增加跨太平洋贸易压力

跨太平洋市场疲软,尽管运价短暂上涨,但旺季并未如预期出现。实际的货运需求疲软,即便全球的货运量持续增长,美国的进口量却出现缩减的趋势。

市场疲软不能仅归咎于关税政策。美国的消费能力稳定,但库存水平依然偏高,而新关税政策的实际影响可能会在未来几个月内浮现。与此同时,因政策变动的速度往往超过船队部署的速度,货运公司难以快速调整运力以应对市场的变动。

美国以外的市场成长

尽管美国市场表现疲软,其他地区则正加速发展。Jensen指出,由亚洲出口至非洲、南美洲和欧洲的贸易量正在持续成长中。特别是非洲地区,部分西非航线的成长率为15%至20%。

虽然规模较小,但这些市场凸显出全球的适应能力。当美国需求放缓时,货物便能寻找到新的目的地。货运公司正在发掘过去没有注意到的成长机会,为长期多元化开辟了新的路径。

亚欧贸易找到了平衡点

亚欧航线的现行运价已跌破每标准箱1,000美元,引发大众对于市场将面临崩溃的讨论。而Jensen持不同看法,他认为这是市场回归正常水平的表现。

在经历2024年的运力短缺以及绕道非洲运输货物的调整之后,2025年的船队规模增长了10%,带来了贸易平衡。运价虽低于去年的高峰,但仍高于疫情之前的水平。

货运公司正面临利润压力,但这并非单纯的价格战。市场正努力藉由运力、季节性以及农历新年前的策略调整,共同塑造出可持续的平衡状态。

具备灵活性是迎接2026的关键

2026年将近,Jensen提醒,美国的新港口使用费与贸易流向变化带来了各种不确定性,国际海事组织(IMO)的相关规定,也可能会进一步加剧市场压力。

比起依赖可能会在一夜之间被推翻的市场预测,具备灵活性以及能够每周调整其运输策略的货运业者将会是2026年的最大赢家。

稳定驾驭供应链以应对市场不确定性

与固定预测相比,快速调整策略的能力才是在2026年的取得成功的关键。能将灵活性纳入规划、密切监测贸易流向变化并留意法规变动的托运人,将具备最佳的应对能力。而能每周调整运输策略的灵活性,正逐渐成为全球物流最重要的资产。

如果您需要高度客制化策略以高效应对多变的市场环境,请联系中菲行的货运专家。

请立即订阅Freight Buyers’ Club播客,获取更多关于全球贸易动态的专家见解与专业分析。

下载中菲行免费的实践灵活的供应链管理电子书,学习如何增加灵活性。