多数供应链管理者在追踪 2026 年集裝箱运输量变化时,注意到了一项容易被市场忽略的趋势。关税措施已对跨太平洋航线带来冲击,而红海航线至今仍未恢复正常运作。然而,在这些因素背后,亚洲集裝箱出口正流向比多数托运人认知中更广泛且多元的市场。这股市场分散化趋势正在创造新的商机,若企业能够及早洞察并灵活因应这张全新贸易版图,才有机会从中脱颖而出。

在本集The Freight Buyers’ Club集数中,主持人Mike King与集裝箱航运资料供货商Container Trades Statistics Ltd.(CTS)的执行长Nigel Pusey 展开对谈。该机构透过船公司舱单数据追踪全球集裝箱运输动态,涵盖约70%至75%的全球 TEU运输量。

CTS的数据显示,当前的贸易流向变化并非只是近期关税环境所催生的短期现象,而是在多年前便已悄然展开。

全球集裝箱运输量:在动荡的市场之中保持韧性

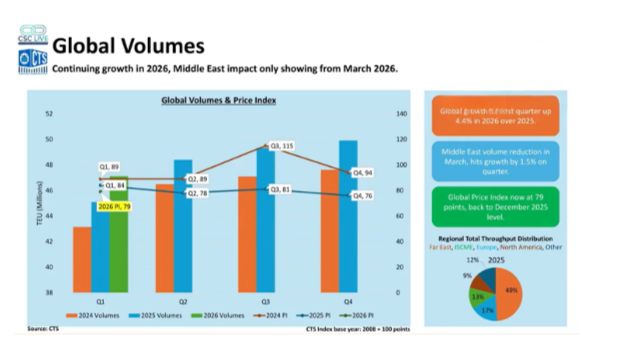

尽管2026年开局面临近年来最艰难的市场环境之一,其中包括美国关税政策调整、荷姆兹海峡关闭、伊朗港口营运受阻,以及船舶持续绕行好望角等因素影响,2026年第一季全球集裝箱运输量仍达4,720万TEU,较去年同期成长约4.4%。

Nigel指出,若非3月中东局势的冲击导致全球单月集裝箱运输量减少约84万TEU,第一季的年增幅原本有望接近6%。

他进一步表示,2026年货运市场第一季的表现,延续了2024年与2025年的成长趋势。

结构性转变:三个贸易政策周期的演进

远东至北美航线的整体数据并不令人意外。2025年该航线货运量较前一年下降约4%,相较之下,前一年则大幅成长15%,明显呈现反转的走势。

其中,大中华区至美国的货运量年减约10%,约减少180万TEU。然而,这些货运量并未消失,而是转向其他市场。

CTS的数据显示,这个变化并非单一关税政策所引发的短期反应。Nigel 指出,这是中国出口商为了寻找更稳定市场而做出的策略性、多年的布局。事实上,这项趋势早在现任美国政府上台之前就已经展开,如今更已演变成一种结构性的市场变化。

正如他所言,一旦企业已投入三年的时间完成供应链与贸易布局的转移,就不会轻易走回头路。

值得关注的三大成长市场

撒哈拉以南非洲的货运量在2026年第一季年增33%。其中,亚洲至撒哈拉以南非洲的进口量年增33%,主要由中国对西非的出口所带动。

这波成长背后有实质的基础建设投资作为支撑,包括拉哥斯港的大规模升级、区域内多项新建铁路计划,以及 20,000 TEU 超大型集裝箱船如今已能停靠那些五年前仍无法接纳此类船舶的码头。

同时,该地区的出口也开始出现成长的趋势。

Nigel认为,这是由投资所驱动的结构性成长,除非油价大幅下跌进而压缩尼日利亚以及更广泛地区的消费需求,否则这一趋势不太可能会出现逆转。

南美与中美洲成长17%

其货运量成长主要集中在东岸市场,以巴西为主。相较于非洲,这一贸易趋势是以消费者需求所驱动 – 包括经济成长带动GDP上升、来自中国与东南亚具竞争力价格商品的可及性提升,以及中产阶级消费需求持续扩展。2025年相较2024年,亦呈现相近的成长表现。

印度成长17%

印度货运量年增17%,且成长表现稳定,自2024年第三、第四季以来,该国持续保持类似增幅。与南美市场相似,这一成长主要来自经济扩展与国内需求的持续提升。同时,印度正逐步成为制造商与出口商的重要目的地市场,特别是在寻求突破传统供应链布局的背景之下,其吸引力持续增加。

东南亚市占提升

在跨太平洋贸易市场中,货物流向的来源结构已出现明显的变化。中国出口量下降,而东南亚至美国的货运量增加约100万 TEU。

其中,越南约占东南亚增长幅度的一半,居于首位;泰国约占三分之一,排名第二;柬埔寨贡献约10%至15%,而其他国家也都有不同程度且具意义的成长表现。

Nigel指出,这正是中国加一策略在货运数据中的具体体现。企业过去两到三年所进行的制造业投资,不会轻易改变方向;特别是在美国连续三个总统任期的贸易政策皆朝着相同趋势推进的背景下,这些供应链布局已难以在短时间内逆转。

欧洲贸易市场强劲,但失衡的状况持续加剧

远东至欧洲的货运量在2025年成长9%,并于2026年第一季年增约15%。Nigel指出,其中部分增长是受到企业因应关税政策不确定性而提前出货的影响,此外,由于 Gemini Alliance 重组在 2025 年初导致货量相对疲软,也使今年同期的年增比较基期较低,因此推升了整体成长幅度。

然而,更值得关注的是,东西向贸易失衡持续加剧。远东至欧洲的去程(head-haul)与回程(back-haul)比率,已从2023年的2.4:1扩大至2026年的3.5:1,短短三年内失衡程度上升约45.8%。

2026年3月,欧洲至远东的货运量之中,仅有约34%的集裝箱实际填满货物。

Nigel认为此现象与德国出口量下滑存在一定的关联。

他近一步指出,这类结构性失衡,是所有经营欧洲航线的船公司、托运人与物流业者皆必须密切关注的长期趋势。

对托运人的影响

全球贸易版图正在转变。美国仍然是关键市场,但对亚洲的出口产能而言,已不再是唯一的预设出口流向选择。

货运量正逐步分散至非洲、南美与东南亚市场,在创造新商机的同时,也带来了更多营运挑战。

要在这些市场中取得成功,往往取决于当地市场知识、在地合作伙伴网络,以及对该区域法规与合规要求的理解。欢迎联系中菲行的物流专家,与我们一同深入了解,这些转变将如何影响您的供应链布局。

以上是 Freight Buyers’ Club在本集所探讨的结构性转变真实案例。欢迎立即订阅,及时掌握全球贸易与物流专家的观点,在动荡的市场中,保持最新动态洞察力。